Betriebliche Altersvorsorge: gemeinsam für dich

Als Arbeitnehmerin bzw. Arbeitnehmer hast du einen gesetzlichen Anspruch, über dein Unternehmen für eine Betriebsrente zu sparen. Dazu zahlt dein Arbeitgeber einen Teil deines Gehalts direkt in deine betriebliche Altersvorsorge ein. Das nennt sich Entgeltumwandlung.

Wie funktioniert die betriebliche Altersvorsorge?

Für dich ist es ganz einfach

Du vereinbarst mit deiner Personalabteilung, dass ein Teil deines Bruttogehalts oder Nettogehalts in eine Betriebsrente fließt. Um alles Weitere kümmert sich dein Arbeitgeber.

Abhängig davon, was dein Arbeitgeber anbietet, werden deine Beiträge in der MetallDirektversicherung oder im MetallPensionsfonds angelegt. Deine Sparbeiträge sind vom ersten Tag an gesetzlich geschützt, auch wenn du mal den Arbeitgeber wechselst oder eine Phase der Arbeitslosigkeit überbrücken musst.

Später bekommst du dann lebenslang deine MetallRente von uns. Wie für die gesetzliche Rente musst du auch für deine Betriebsrente Steuern und Sozialversicherungsbeiträge zahlen.

Was ist Entgeltumwandlung?

Staat und Betrieb unterstützen dich

Wie alle Beschäftigten in Deutschland hast du einen gesetzlichen Anspruch auf die Förderung deiner Betriebsrente. Wenn du Teile deines Monatsgehalts oder Sonderzahlungen für deine betriebliche Altersvorsorge sparst, gibt der Staat dir noch etwas dazu. Dein Arbeitgeber unterstützt dich mit Zuschüssen oder mit tarifvertraglichen Leistungen.

Wenn Du mit Beiträgen aus deinem Bruttogehalt vorsorgst, hast du einen großen Vorteil: Dein Sparbeitrag ist von Steuern und Sozialabgaben befreit. Dein Geld fließt also ohne Abzüge in deine Betriebsrente. Du sparst dadurch jeden Monat deutlich mehr, als dir netto fehlt.

Für wen lohnt sich betriebliche Altersvorsorge?

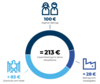

Diese Rechnung geht immer auf

Du bist 30 Jahre alt, verheiratet, hast ein Kind und verdienst 40.000 Euro brutto im Jahr. Du entscheidest dich, davon monatlich 100 Euro in eine Betriebsrente zu investieren. Durch die Förderung vom Staat und 15 Prozent Zuschuss von deinem Arbeitgeber fließen alles in allem sogar 213 Euro in deine Betriebsrente 213 Euro in deine Betriebsrente.

Auch als Azubi mit MetallRente vorsorgen

Du hast gerade erst deine Ausbildung, dein Studium oder deinen ersten Job angefangen und sollst jetzt schon an die Rente denken? Ja, denn je früher du mit dem Vorsorgesparen beginnst, desto mehr bekommst du später raus. Schon der Einstieg mit einem kleinen Beitrag lohnt sich für dich.

Anfrage und Beratung

Möchtest du dich beraten lassen oder hast du konkrete Fragen zu deinem Vertrag? Dann kontaktiere uns. Wir sind für dich da und helfen dir gerne weiter.

Betriebliche Altersvorsorge ist auf mehreren Wegen möglich

MetallRente bietet mehrere Durchführungswege für die betriebliche Altersvorsorge an: Die Direktversicherung, den Pensionsfonds und die Unterstützungskasse. Die Entscheidung über den Durchführungsweg liegt bei deinem Arbeitgeber.

Vorsorge, die zu deinem Leben passt: Finde heraus, welcher Spartyp du bist

Vorsorgen mit MetallRente ist einfach. Du musst nur entscheiden, was dir bei der Kapitalanlage deiner Beiträge wichtig ist. Um alles andere kümmern wir uns. Du hast in der MetallDirektversicherung die Wahl zwischen den Vorsorgekonzepten PROFIL, CHANCE 90 und CHANCE 80 oder dem MetallPensionsfonds. Hier kommt es darauf an, welchen Durchführungsweg dein Arbeitgeber im Betrieb anbietet. Bei MetallRente kannst du dich auf eine garantierte Mindestrente verlassen und profitierst – abhängig davon, für welches Angebot du dich entscheidest – trotzdem von einer smarten Kapitalanlage und einer ausgewogenen Balance aus Sicherheit und Renditechancen.

Wir bieten dir mehr als eine Rente: deine Zusatzbausteine

Mit deiner betrieblichen Altersvorsorge bei MetallRente hast du die Möglichkeit, mit Zusatzbausteinen auch deine Arbeitskraft abzusichern und deiner Familie im Falle deines Todes finanziellen Schutz zu geben. Die Hürden für die Arbeitskraftabsicherung im Rahmen der betrieblichen Altersvorsorge sind niedrig, da in der Regel keine oder nur eine vereinfachte Risikoprüfung erforderlich ist.

Mit uns kannst du dich auch gegen Berufsunfähigkeit absichern. Denn in diesem Fall erhältst du in der Regel kein Geld vom Staat. Eigene Vorsorge ist deshalb sehr wichtig. Du kannst eine Paketlösung wählen und eine Betriebsrente gemeinsam mit einer Berufsunfähigkeitsrente abschließen. Der Baustein Beitragsschutz ist in diesem Angebot enthalten. Außerdem gibt es die Möglichkeit einer selbstständigen Berufsunfähigkeitsabsicherung.

Der Baustein für Grundfähigkeitsschutz bietet dir eine günstige und leistungsstarke Grundfähigkeitsrente, die den Verlust bestimmter auch beruflich relevanter, körperlicher und psychischer Fähigkeiten absichert.

Mit unserer Hinterbliebenenvorsorge bzw. Hinterbliebenenvorsorge Plus gibst du deinen Angehörigen lebenslangen finanziellen Schutz – in Höhe deiner garantierten Mindestrente oder in flexibler Höhe, die du selbst festlegst.

Im Rentenalter wünsche ich mir, dass ich meine Zeit frei gestalten und meine Interessen und Hobbys weiterverfolgen kann. Meine Altersvorsorge spielt dabei eine entscheidende Rolle, da sie mir die finanzielle Grundlage bietet, um meine Pläne und Träume zu realisieren.

Warum ist betriebliche Altersvorsorge sinnvoll?

Im Alter auf nichts verzichten müssen

Auch im Ruhestand willst du deine Wohnung nicht gegen eine kleinere eintauschen und möchtest auch sicher noch in den Urlaub fahren. Doch um deinen heute gewohnten Lebensstandard halten zu können, musst du zusätzlich vorsorgen.

Den finanziellen Bedarf für ein gutes Leben nicht unterschätzen

Viele unterschätzen ihren finanziellen Bedarf im Rentenalter. Nie waren Seniorinnen und Senioren gesünder und damit auch aktiver als heute.

Faustregel: 80% deines Nettoeinkommens sind erforderlich

Um dich im Rentenalter nicht wesentlich einschränken zu müssen, benötigst du monatlich ca. 80 Prozent deines letzten Nettoeinkommens. Dieses Niveau kannst du in der Regel allein mit der gesetzlichen Rente nicht erreichen.

Niedrigeres gesetzliches Rentenniveau wegen der demografischen Entwicklung

Immer mehr Rentnerinnen und Rentner stehen immer weniger Beitragszahlenden gegenüber. Das hat Konsequenzen für unser umlagefinanziertes Rentensystem. Das Rentenniveau eines Durchschnittsverdieners wird deshalb in den nächsten Jahrzehnten wahrscheinlich weiter sinken müssen.

Wir leben länger als wir denken

Wir werden immer älter und beziehen damit durchschnittlich sieben Jahre länger Rente als wir selbst vorher denken. Statistiken zufolge erlebt jedes zweite Kind, das heute geboren wird, seinen 103. Geburtstag. Ein längeres, gutes Leben bedeutet also auch, dass wir für später mehr Geld brauchen.

Betriebsrentenstärkungsgesetz: Was gilt für den gesetzlichen Arbeitgeberzuschuss?

In zwei Stufen wurde ein neuer verpflichtender Arbeitgeberzuschuss für die Entgeltumwandlung eingeführt. Alle Infos dazu gibt es im FAQ-Bereich.

FAQ - Antworten auf häufig gestellte Fragen

Du willst es genauer wissen? Hier findest du die Antworten auf häufig gestellte Fragen. Noch viel mehr kannst du in unserem FAQ-Bereich nachlesen.

Kann jeder mit MetallRente vorsorgen?

MetallRente wurde als Versorgungswerk für die Beschäftigten der Metall- und Elrektroindustrie gegründet. Inzwischen haben sich auch viele andere Branchen angeschlossen. Wenn du in einem Unternehmen oder Handwerksbetrieb der Branchen Metall und Elektro, Stahl, Holz und Kunststoff, Textil oder IT arbeitest, kannst du mit MetallRente für dein Alter zusätzlich vorsorgen, wenn dein Arbeitgeber unsere Vorsorgelösungen anbietet. Informiere dich bei deiner Personalabteilung und deinem Betriebsrat.

Was muss ich bei einem Jobwechsel beachten?

Wenn dein neuer Arbeitgeber MetallRente anbietet, kannst du deinen Vertrag dort einfach zu denselben guten Konditionen fortführen. Ist das nicht der Fall, hast du die Möglichkeit, dein erspartes Kapital auf das Betriebsrentenangebot deines neuen Arbeitgebers übertragen zu lassen oder den MetallRente Vertrag privat fortzusetzen. Sprich am besten vor deinem Jobwechsel mit deiner Personalabteilung über die notwendigen Schritte.

Was muss ich bei Arbeitslosigkeit beachten?

Du kannst den Vertrag privat mit gleichen, geringeren Beiträgen oder auch beitragsfrei fortführen. Deine Ansprüche bleiben erhalten und werden in der Ansparphase nicht auf Arbeitslosengeld I oder II angerechnet.

Wann bekomme ich meine MetallRente?

Sie erhalten Ihre Betriebsrente zum vertraglich vereinbarten Rentenbeginn. Wollen Sie den Termin vorziehen, ist dies frühestens ab Ihrem 62. Geburtstag möglich. Dann fällt Ihre Betriebsrente entsprechend geringer aus.

Werden Betriebsrenten auf die Grundsicherung im Alter angerechnet?

Ja, aber nur zum Teil. Es gilt ein Grundfreibetrag von aktuell 100 Euro monatlich. Darüber hinaus bleiben 30 Prozent anrechnungsfrei bis zu einem Höchstbetrag von 251 Euro pro Monat im Jahr 2023. So lohnt sich zusätzliche Altersvorsorge auch für Beschäftigte mit niedrigeren Einkommen oder in Teilzeit.

Was gilt für den gesetzlichen Arbeitgeberzuschuss, der mit dem Betriebsrentenstärkungsgesetz (BRSG) eingeführt wurde?

In zwei Stufen wurde ein neuer verpflichtender Arbeitgeberzuschuss eingeführt. Unternehmen sind nach §1a Abs. 1a BRSG gesetzlich verpflichtet,

- bei Neuzusagen seit 01.01.2019, den 15%igen Zuschuss zur Entgeltumwandlung zu bezahlen, soweit sie durch die Entgeltumwandlung Sozialversicherungsbeiträge sparen.

- für Bestandsverträge ist der Zuschuss seit dem 01.01.2022 verpflichtend

Mehr Infos zu diesem Thema findest du in unserem FAQ-Bereich.

Kann jeder mit MetallRente vorsorgen?

MetallRente wurde als Versorgungswerk für die Beschäftigten der Metall- und Elrektroindustrie gegründet. Inzwischen haben sich auch viele andere Branchen angeschlossen. Wenn du in einem Unternehmen oder Handwerksbetrieb der Branchen Metall und Elektro, Stahl, Holz und Kunststoff, Textil oder IT arbeitest, kannst du mit MetallRente für dein Alter zusätzlich vorsorgen, wenn dein Arbeitgeber unsere Vorsorgelösungen anbietet. Informiere dich bei deiner Personalabteilung und deinem Betriebsrat.

Was muss ich bei einem Jobwechsel beachten?

Wenn dein neuer Arbeitgeber MetallRente anbietet, kannst du deinen Vertrag dort einfach zu denselben guten Konditionen fortführen. Ist das nicht der Fall, hast du die Möglichkeit, dein erspartes Kapital auf das Betriebsrentenangebot deines neuen Arbeitgebers übertragen zu lassen oder den MetallRente Vertrag privat fortzusetzen. Sprich am besten vor deinem Jobwechsel mit deiner Personalabteilung über die notwendigen Schritte.

Was muss ich bei Arbeitslosigkeit beachten?

Du kannst den Vertrag privat mit gleichen, geringeren Beiträgen oder auch beitragsfrei fortführen. Deine Ansprüche bleiben erhalten und werden in der Ansparphase nicht auf Arbeitslosengeld I oder II angerechnet.

Werden Betriebsrenten auf die Grundsicherung im Alter angerechnet?

Ja, aber nur zum Teil. Es gilt ein Grundfreibetrag von aktuell 100 Euro monatlich. Darüber hinaus bleiben 30 Prozent anrechnungsfrei bis zu einem Höchstbetrag von 251 Euro pro Monat im Jahr 2023. So lohnt sich zusätzliche Altersvorsorge auch für Beschäftigte mit niedrigeren Einkommen oder in Teilzeit.

Kann jeder mit MetallRente vorsorgen?

MetallRente wurde als Versorgungswerk für die Beschäftigten der Metall- und Elrektroindustrie gegründet. Inzwischen haben sich auch viele andere Branchen angeschlossen. Wenn du in einem Unternehmen oder Handwerksbetrieb der Branchen Metall und Elektro, Stahl, Holz und Kunststoff, Textil oder IT arbeitest, kannst du mit MetallRente für dein Alter zusätzlich vorsorgen, wenn dein Arbeitgeber unsere Vorsorgelösungen anbietet. Informiere dich bei deiner Personalabteilung und deinem Betriebsrat.

Was muss ich bei einem Jobwechsel beachten?

Wenn dein neuer Arbeitgeber MetallRente anbietet, kannst du deinen Vertrag dort einfach zu denselben guten Konditionen fortführen. Ist das nicht der Fall, hast du die Möglichkeit, dein erspartes Kapital auf das Betriebsrentenangebot deines neuen Arbeitgebers übertragen zu lassen oder den MetallRente Vertrag privat fortzusetzen. Sprich am besten vor deinem Jobwechsel mit deiner Personalabteilung über die notwendigen Schritte.