Grundfähigkeitsversicherung: dein finanzieller Schutz für Körper und Geist

Ob privat oder im Beruf – du vertraust jeden Tag darauf, dass du dich ganz selbstverständlich auf deine Fähigkeiten und Talente verlassen kannst. Was aber würde passieren, wenn du durch einen Unfall oder eine Krankheit plötzlich nicht mehr hören, sehen, schreiben oder gehen könntest? Vielleicht musst du dein Leben völlig neu in den Griff bekommen. Wärst du dann finanziell abgesichert? Ohne zusätzliche Vorsorge wird es meist eng. Mit einer Grundfähigkeitsversicherung hast du finanziellen Schutz, wenn du konkrete körperliche, geistige und psychische Fähigkeiten verlierst. Sie ist eine wirksame und günstige Alternative zu einer Berufsunfähigkeitsversicherung.

Wie funktioniert der Grundfähigkeitsschutz?

Individuelle Absicherung mit System

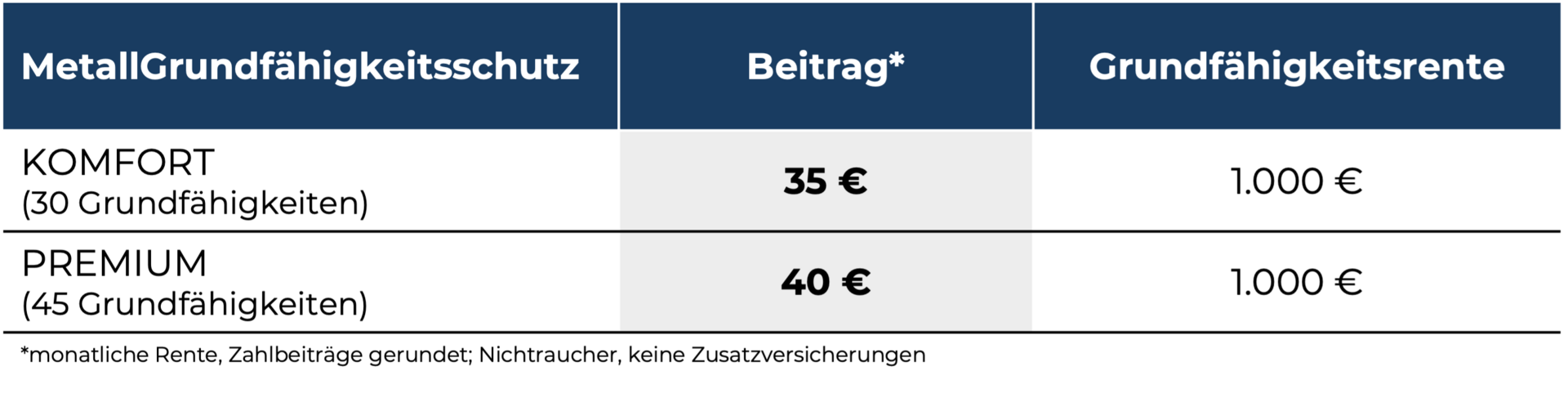

Der MetallGrundfähigkeitsschutz Vital ermöglicht dir eine individuelle und berufsunabhängige Lösung für den finanziellen Schutz von bis zu 45 Grundfähigkeiten. Du kannst zwischen den zwei Varianten KOMFORT und PREMIUM wählen.

Die Basis-Variante KOMFORT bietet dir finanziellen Schutz für 30 Grundfähigkeiten. Mit unserer PREMIUM-Variante kannst du zusätzlich zu den 30 Grundfähigkeiten der KOMFORT-Variante 15 weitere Grundfähigkeiten absichern.

Das Besondere an unserem Grundfähigkeitsschutz

Verlierst du eine der versicherten Fähigkeiten, erhältst du von uns die volle Grundfähigkeitsrente - auch dann, wenn deine Arbeitsfähigkeit oder die Ausübung deines Berufs nicht eingeschränkt sind. Wir zahlen die Rente so lange die Beeinträchtigung andauert oder im längsten Falle bis zum vereinbarten Vertragsende.

Wie viel gesetzliche Erwerbsminderungsrente bekomme ich?

Eine gesetzliche Erwerbsminderungsrente bekommst du erst, wenn du nur noch weniger als sechs Stunden irgendeine Arbeit ausüben kannst. Außerdem ist diese Rente gering. Wer 2024 erwerbsunfähig wurde, bekam laut Statistik der Deutschen Rentenversicherung im Durchschnitt eine Rente von 1.044 Euro* im Monat von der Deutschen Rentenversicherung. Das reicht in den meisten Fällen nicht aus, um seinen Lebensunterhalt zu finanzieren. Deshalb ist zusätzliche Vorsorge so wichtig.

Ausübung einer Tätigkeit:

6 und mehr Stunden

Keine Erwerbsminderungsrente

vom Staat!

Ausübung einer Tätigkeit:

3 bis unter 6 Stunden

teilweise EMI-Rente

Nur ca. 15% des letzten Bruttolohns!

Ausübung einer Tätigkeit:

Weniger als 3 Stunden

volle EMI-Rente

Nur ca. 30% des letzten Bruttolohns!

Für wen lohnt sich eine Grundfähigkeitsversicherung?

Es kann jeden treffen

Ahmet ist 25 Jahre alt und Heizungsinstallateur. In seinem Beruf braucht er viele praktische Fähigkeiten. Er muss z.B. seine Hände gebrauchen, etwas tragen heben oder Autofahren können. Er will sich deshalb finanziell mit dem MetallGrundfähigkeitsschutz absichern für den Fall, dass sein Körper durch Unfall oder Krankheit nicht mehr in der Lage ist, diese Anforderungen zu bewältigen.

Früh anfangen lohnt sich

Alter, Beruf und Gesundheitszustand beeinflussen die Beitragshöhe für deine Grundfähigkeitsversicherung. Deshalb gilt: Je jünger du beim Vertragsabschluss bist, desto günstiger ist dein Beitrag.

Anfrage und Beratung

Möchtest du dich beraten lassen oder hast du konkrete Fragen zu deinem Vertrag? Dann kontaktiere uns. Wir sind für dich da und helfen dir gerne weiter.

Was ist eine Grundfähigkeitsversicherung?

Deine Grundfähigkeiten kannst du auch innerhalb der betrieblichen Altersvorsorge absichern

Die Absicherung von Grundfähigkeiten ist auch im Rahmen der betrieblichen Altersversorgung möglich. Das hat für dich den Vorteil, dass die Beiträge aus dem Bruttoentgelt bezahlt werden und damit in den gesetzlichen Grenzen nach § 3 Ziff. 63 EStG steuer- und sozialversicherungsbeitragsfrei sind.

Vorsorge, die zu deinem Leben passt: Du hast die Wahl

Durch unser Baukastensystem findest du deine individuelle und berufsunabhängige Lösung für den finanziellen Schutz von bis zu 45 Fähigkeiten. Du kannst zwischen den zwei Varianten KOMFORT und PREMIUM wählen.

Wir bieten dir mehr als eine Grundfähigkeitsrente: deine Zusatzbausteine

Wenn du dich für den privaten MetallGrundfähigkeitsschutz beim Versorgungswerk MetallRente entscheidest, stehen dir verschiedene Zusatzoptionen zur Wahl. Mit unseren Bausteinen kannst du deinen MetallGrundfähigkeitsschutz ergänzen und auch für den Fall, dass du pflegebedürftig wirst, zusätzlich vorsorgen. Außerdem bieten wir dir eine Option zum finanziellen Schutz bei schweren Krankheiten und Arbeitsunfähigkeit.

Zusätzliche Chance, zu bestimmten Terminen ohne erneute Gesundheitsprüfung von der Grundfähigkeitsversicherung in eine Berufsunfähigkeitsabsicherung zu wechseln.

Zusatzschutz bei vollständiger Erwerbsminderung aufgrund jeglicher psychischer Erkrankungen.

Zusatzschutz u.a. für den Verlust des LKW- und Bus-Führerscheins und bei Nichtbestehen arbeitsmedizinischer Pflichtvorsorgen und Eignungsbeurteilungen.

Wenn du zum vereinbarten Endalter deiner Grundfähigkeitsversicherung (z.B. im Alter von 65 oder 67 Jahren) pflegebedürftig bist, erhältst du durch diesen Pflegebaustein weiter eine Rente in der garantierten Höhe, solange du nach den geltenden Bedingungen pflegebedürftig bleibst – also in der Regel lebenslang.

Dieser »care-Option plus« greift direkt ab Eintritt des Pflegefalls. Dadurch erhältst du bis zum vereinbarten Vertragsende zwei Leistungen: eine Grundfähigkeitsrente und eine Pflegerente. Danach wird die Pflegeleistung weitergezahlt, solange du pflegebedürftig bleibst. Warum ist das wichtig? Wer mitten im Berufsleben pflegebedürftig wird, ist finanziell schnell am Limit, denn regelmäßige finanzielle Verpflichtungen werden durch den Wegfall des Arbeitseinkommens plötzlich zum Problem. Mit unserer »care-Option plus« sorgst du dafür, dass es nicht soweit kommt.

Für viele Menschen bekommt das Thema Pflege erst eine größere Bedeutung, wenn sich erste gesundheitliche Probleme bemerkbar machen. Mit unserem Baustein für einen flexiblen Pflegeschutz kannst du während der Laufzeit deiner Grundfähigkeitsversicherung noch eine Pflegerentenversicherung mit lebenslangem Versicherungsschutz abschließen, sofern du noch einen weiteren Pflege-Baustein gewählt hast. Der große Vorteil: Es gibt keine erneute Gesundheitsprüfung.

Dieser Zusatzbaustein bietet dir finanziellen Spielraum durch eine Kapitalzahlung bei zehn schweren Krankheiten. So hast du z.B. Geld für notwendige Umbauten im Haus, in der Wohnung oder für das Auto.

Damit erhältst du bei andauernder Krankheit eine Arbeitsunfähigkeitsrente in Höhe deiner abgeschlossenen Grundfähigkeitsrente.* So kannst du deine Einkommenslücke bis zum Wiedereinstieg ins Berufsleben oder auch bis zur Antragsbewilligung deiner Grundfähigkeitsrente füllen. Das ist ein großer Vorteil: Denn gesetzlich hast du nur für maximal 78 Wochen Anspruch auf Entgeltfortzahlung bzw. Krankengeld.

*Gegen Zusatzbeitrag und mit Zusatzfrage zur Psyche

Warum ist eine Grundfähigkeitsversicherung sinnvoll?

Schutz für deine Lebensplanung

Im Berufs- und Privatleben bist du auf körperliche, geistige und psychische Grundfähigkeiten angewiesen. Wenn du eine dieser Fähigkeiten verlierst, hat das meist Konsequenzen für deine gesamte Lebensplanung. Du brauchst dann finanziellen Schutz. Eine Grundfähigkeitsversicherung sichert dich ab.

Die günstige Alternative

Verglichen mit einer Berufsunfähigkeitsversicherung ist eine Grundfähigkeitsversicherung deutlich kostengünstiger. Die Hürden für die Gewährung einer Rente sind niedrig, denn sie sind an konkrete körperliche oder geistige Fähigkeiten und nicht an Berufs- oder Erwerbsunfähigkeit gekoppelt.

Der Staat zahlt in der Regel nicht

Wer eine körperliche, geistige oder psychische Grundfähigkeit verliert, hat nicht automatisch Anspruch auf eine Erwerbsminderungsrente vom Staat. Verlierst du z.B. die Fähigkeit eine Tastatur zu benutzen, erhältst du von uns deine Grundfähigkeitsrente, von der gesetzlichen Sozialversicherung in der Regel nichts.

Einkommensverlust bei Erwerbsminderung

Du kannst durch Krankheit oder Unfall jederzeit aus deinem gewohnten Leben gerissen werden. Doch die durchschnittliche Höhe der gesetzlichen Rente bei voller Erwerbsminderung beträgt im Monat gerade einmal etwa 30% deines letzten Bruttogehalts. Schau mal in deiner aktuellen Renteninformation von der gesetzlichen Rentenversicherung nach. Unabhängig von der gesetzlichen Erwerbsminderungsrente, erhältst du von uns bereits bei Verlust einer Grundfähigkeit deine volle versicherte Grundfähigkeitsrente.

FAQ - Antworten auf häufig gestellte Fragen

Du willst es genauer wissen? Hier findest du die Antworten auf häufig gestellte Fragen. Noch viel mehr kannst du in unserem FAQ-Bereich nachlesen.

Mit welchen Partnern arbeitet das Versorgungswerk MetallRente zusammen?

Hinter der speziell auf die Branchen von MetallRente zugeschnittenen Berufsunfähigkeitslösung stehen Swiss Life (Konsortialführerin) sowie die Allianz, R+V und ERGO. Diese Zusammenarbeit mit mehreren Versicherern gewährleistet eine hohe Qualität und Sicherheit unseres Angebots.

Muss ich Gesundheitsfragen vor Vertragsabschluss ehrlich beantworten?

Ja, das ist unbedingt wichtig. Stellt sich heraus, dass du Vorerkrankungen bei Vertragsabschluss nicht angegeben hattest, erhältst du ggf. keine Rente.

Welche Faktoren beeinflussen meinen Beitrag für den MetallGrundfähigkeitsschutz?

Für den Beitrag spielen Alter, Beruf, Gesundheitszustand und versicherte Rentenhöhe eine Rolle. Generell gilt: Je früher du mit der Vorsorge beginnst, desto niedriger ist der Beitrag.

Kann ich den Versicherungsumfang meines Vertrages auch noch nachträglich erhöhen?

Ja, wir bieten dir eine sogenannte Nachversicherungsgarantie. Das heißt, innerhalb der ersten fünf Jahre nach Vertragsbeginn kannst Du deinen Versicherungsschutz flexibel ohne erneute Gesundheitsprüfung erhöhen. Bei bestimmten Ereignissen (z. B. Hochzeit, Geburt eines Kindes, Beförderung) geht das sogar bis zur Vollendung des 50. Lebensjahres.

Wann erhalte ich meine MetallGrundfähigkeitsrente?

Bereits bei Verlust einer Grundfähigkeit erhältst du die versicherte Grundfähigkeitsrente, solange die Beeinträchtigung andauert bzw. bis zum Ende der vereinbarten Leistungsdauer. Wir zahlen dir die Grundfähigkeitsrente unabhängig von evtl. gesetzlichen Leistungen bei Erwerbsminderung.

Erhöht sich mein Beitrag, wenn ich in einen anderen oder einen risikoreicheren Beruf wechsele?

Nein, der Beitrag bleibt gleich. Wechselst du in einen risikoreicheren Beruf oder beginnst du ein gefährliches Hobby, musst du uns nicht darüber informieren. Auch wenn du deinen Beruf aufgibst, bleibst du versichert. Hausfrauen und -männer behalten ebenfalls ihren Leistungsanspruch. Wechselst du aber in einen risikoärmeren Beruf, wird die Einstufung zu deinen Gunsten angepasst.

Mit welchen Partnern arbeitet das Versorgungswerk MetallRente zusammen?

Hinter der speziell auf die Branchen von MetallRente zugeschnittenen Berufsunfähigkeitslösung stehen Swiss Life (Konsortialführerin) sowie die Allianz, R+V und ERGO. Diese Zusammenarbeit mit mehreren Versicherern gewährleistet eine hohe Qualität und Sicherheit unseres Angebots.

Welche Faktoren beeinflussen meinen Beitrag für den MetallGrundfähigkeitsschutz?

Für den Beitrag spielen Alter, Beruf, Gesundheitszustand und versicherte Rentenhöhe eine Rolle. Generell gilt: Je früher du mit der Vorsorge beginnst, desto niedriger ist der Beitrag.

Muss ich Gesundheitsfragen vor Vertragsabschluss ehrlich beantworten?

Ja, das ist unbedingt wichtig. Stellt sich heraus, dass du Vorerkrankungen bei Vertragsabschluss nicht angegeben hattest, erhältst du ggf. keine Rente.

Wann erhalte ich meine MetallGrundfähigkeitsrente?

Bereits bei Verlust einer Grundfähigkeit erhältst du die versicherte Grundfähigkeitsrente, solange die Beeinträchtigung andauert bzw. bis zum Ende der vereinbarten Leistungsdauer. Wir zahlen dir die Grundfähigkeitsrente unabhängig von evtl. gesetzlichen Leistungen bei Erwerbsminderung.

Mit welchen Partnern arbeitet das Versorgungswerk MetallRente zusammen?

Hinter der speziell auf die Branchen von MetallRente zugeschnittenen Berufsunfähigkeitslösung stehen Swiss Life (Konsortialführerin) sowie die Allianz, R+V und ERGO. Diese Zusammenarbeit mit mehreren Versicherern gewährleistet eine hohe Qualität und Sicherheit unseres Angebots.