Deine private Riester-Rente: mit MetallRente ganz einfach

Die Riester-Rente ist die staatlich unterstützte private Altersvorsorge mit Zulagenförderung, mit der du deine gesetzliche Rente langfristig gut ergänzen kannst. Das lohnt sich mit MetallRiester besonders, denn damit nutzt du nicht nur die staatlichen Zulagen, sondern profitierst auch von den günstigen Konditionen unseres Versorgungswerks. MetallRiester ist ein exklusives Angebot für die Beschäftigten unserer Branchen und Kundenunternehmen, und auch Ehepartner können mit MetallRiester vorsorgen, selbst dann, wenn sie nicht selbst rentenversicherungspflichtig sind.

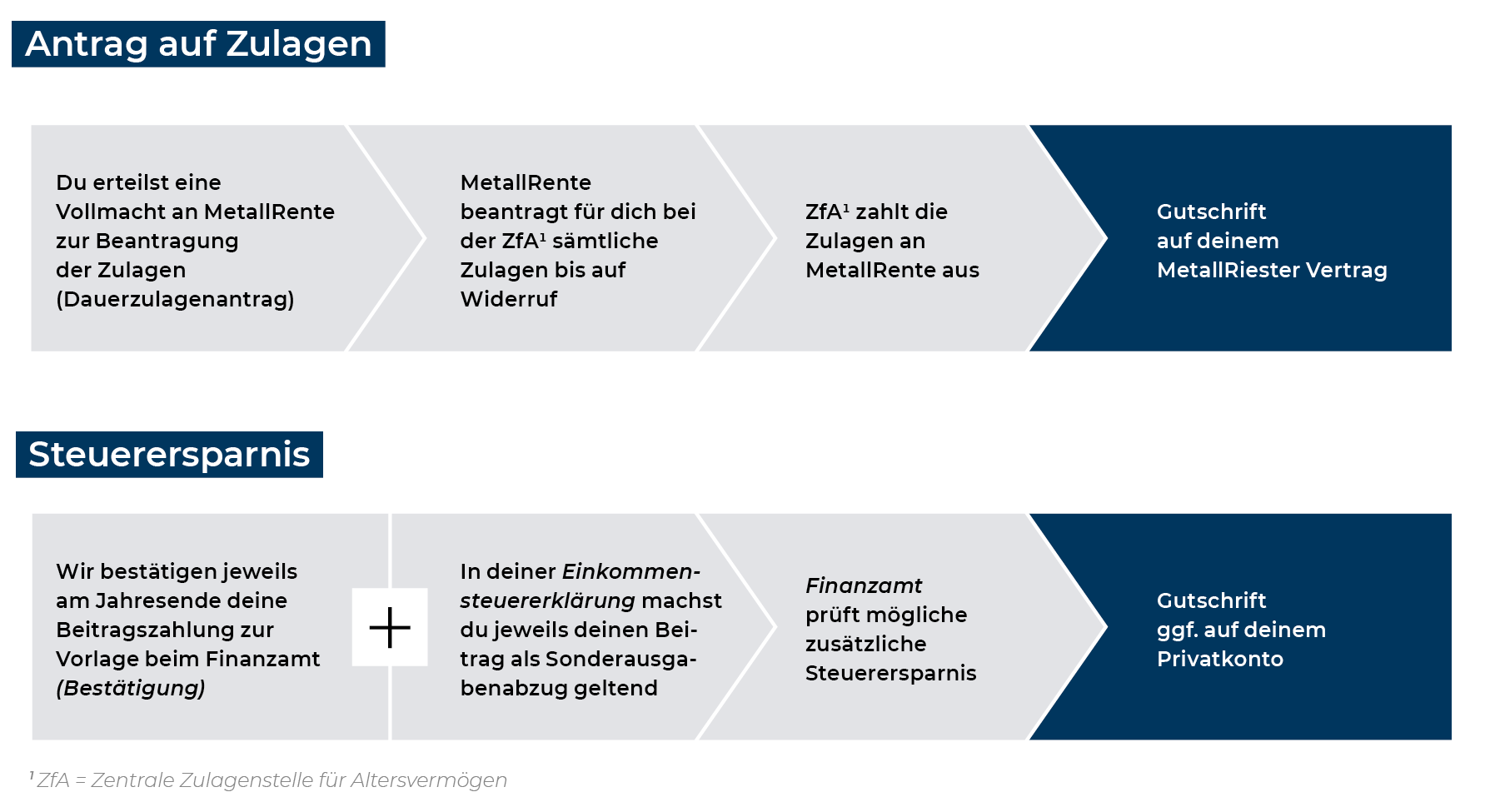

Wie funktioniert die Riester-Rente?

Der Staat unterstützt mit Riester Zulagen

Wenn du einen Teil deines Nettogehalts in eine Riester-Rente einzahlst, erhältst du jedes Jahr eine staatliche Grundzulage für dich als förderberechtigte Person und, wenn du Kinder hast, eine Kinderzulage für jedes deiner Kinder, solange es Anspruch auf Kindergeld hat. Junge Menschen unter 25 Jahren bekommen zusätzlich einen einmaligen Berufseinsteigerbonus.

Um die vollen staatlichen Zulagen zu erhalten, musst du jährlich mindestens vier Prozent deines Vorjahresbruttoentgelts (max. 2.100 Euro) in die Riester-Rente einzahlen. Die Zulagen werden hierbei schon mit angerechnet. Der kleinstmögliche Jahresbeitrag liegt bei 60 Euro.

Zusätzlich Steuern sparen

Zusätzlich zu den staatlichen Zulagen hast du mit MetallRiester auch die Möglichkeit, Steuern zu sparen, denn du kannst deinen gesamten Jahressparbeitrag bis zur Grenze von 2.100 Euro als Sonderausgaben geltend machen. Ergibt sich daraus für dich eine Steuerersparnis, die höher ist als die Zulagen, wird dir der Mehrbetrag vom Finanzamt erstattet.

Für deine private zulagengeförderte Rente musst du später keine Sozialversicherungsbeiträge zahlen. Wie für die gesetzliche Rente zahlst du aber Steuern. Dein individueller Steuersatz wird dann jedoch in der Regel geringer sein als im Arbeitsleben.

Riester Förderung - Das gibt's vom Staat

Grundzulage

Jeder Riester-Sparer erhält eine Grundzulage

von bis zu 175 Euro im Jahr.

Berufseinsteigerbonus

Jeder, der jünger als 25 Jahre ist, bekommt einmalig einen Berufseinsteigerbonus von 200 Euro.

Kinderzulage

Eltern erhalten eine Kinderzulage für jedes kindergeldberechtigte Kind. Diese beträgt 185 Euro pro Jahr für bis Ende 2007 geborene und 300 Euro für ab 2008 geborene Kinder.

Anfrage und Beratung

Möchtest du dich beraten lassen oder hast du konkrete Fragen zu deinem Vertrag? Dann kontaktiere uns. Wir sind für dich da und helfen dir gerne weiter.

Für wen lohnt sich die MetallRiester?

Diese Rechnung geht immer auf

Felix ist 30 Jahre alt, verheiratet, Alleinverdiener und hat zwei kleine Kinder, Anna und Ben. Im letzten Jahr hat er 40.000 Euro brutto verdient. In den Ehepartnervertrag seiner Frau Sandra fließen ihre staatliche Grundzulage sowie die Kinderzulagen. Um die volle Förderung zu erhalten, sparen die beiden einen Gesamtbeitrag von 1.660 Euro jährlich.

Darauf solltest du beim Riestern achten

Veränderungen in deinem Leben wie Heirat, Familienzuwachs oder Gehaltsveränderungen haben Einfluss auf die Höhe deiner Zulagenansprüche. Teile uns solche Änderungen deshalb immer mit und passe deinen Sparbeitrag entsprechend an, um immer die vollen Zulagen zu erhalten.

Sicher riestern mit unseren Anlagevarianten PROFIL und CHANCE

Vorsorgen mit MetallRente ist einfach. Wir kümmern uns um die Anlage deiner Beiträge und du kannst dich auf eine garantierte Mindestrente verlassen.

Zulagen und Steuerersparnis bei der Riester-Rente: Wir kümmern uns darum

Du kannst dich auf uns verlassen: Wir kümmern uns um deinen MetallRiester Vertrag. Den „Papierkram“ nehmen wir dir so weit wie möglich ab. Für die Beantragung der staatlichen Zulagen erteilst du uns eine einmalige Bevollmächtigung. Den Rest übernehmen wir. Bei Änderungen, die deine Zulagen betreffen (z. B. weitere Kinderzulage bei Geburt eines Kindes), informierst du uns einfach. Du erhältst von uns jeweils am Jahresende eine Beitragsbestätigung für deine Einkommenssteuererklärung. So bekommst du ggf. Steuern vom Finanzamt zurückerstattet.

Warum ist zusätzliche Altersvorsorge sinnvoll?

Im Alter auf nichts verzichten müssen

Auch im Ruhestand willst du deine Wohnung nicht gegen eine kleinere eintauschen und möchtest auch sicher noch in den Urlaub fahren. Doch um deinen heute gewohnten Lebensstandard halten zu können, musst du zusätzlich vorsorgen.

Den finanziellen Bedarf für ein gutes Leben nicht unterschätzen

Viele unterschätzen ihren finanziellen Bedarf im Rentenalter. Nie waren Seniorinnen und Senioren gesünder und damit auch aktiver als heute.

Faustregel: 80% deines Nettoeinkommens sind erforderlich

Um dich im Rentenalter nicht wesentlich einschränken zu müssen, benötigst du monatlich ca. 80 Prozent deines letzten Nettoeinkommens. Dieses Niveau kannst du in der Regel allein mit der gesetzlichen Rente nicht erreichen.

Niedrigeres gesetzliches Rentenniveau wegen der demografischen Entwicklung

Immer mehr Rentnerinnen und Rentner stehen immer weniger Beitragszahlenden gegenüber. Das hat Konsequenzen für unser umlagefinanziertes Rentensystem. Das Rentenniveau eines Durchschnittsverdieners wird deshalb in den nächsten Jahrzehnten wahrscheinlich weiter sinken müssen.

Wir leben länger als wir denken

Wir werden immer älter und beziehen damit durchschnittlich sieben Jahre länger Rente als wir selbst vorher denken. Statistiken zufolge erlebt jedes zweite Kind, das heute geboren wird, seinen 103. Geburtstag. Ein längeres, gutes Leben bedeutet also auch, dass wir für später mehr Geld brauchen.

FAQ - Antworten auf häufig gestellte Fragen

Du willst es genauer wissen? Hier findest du die Antworten auf häufig gestellte Fragen. Noch viel mehr kannst du in unserem FAQ-Bereich nachlesen.

Muss ich meine Riester-Rente versteuern?

Ja, genau wie die gesetzliche Rente. Allerdings wird dein individueller Steuersatz im Rentenalter wahrscheinlich geringer sein als im aktiven Erwerbsleben.

Was muss ich beachten, um die vollen staatlichen Zulagen zu bekommen?

Inklusive der Zulagen musst du pro Jahr einen Beitrag einzahlen, der vier Prozent deines Bruttogehalts vom Vorjahr entspricht. Zahlst du weniger ein, bekommst du auch nur anteilige Zulagen.

Kann ich meine Beiträge erhöhen oder verringern?

Entsprechend deiner persönlichen Lebenssituation kannst du einmal jährlich Beitragsanpassungen oder einmalige Zuzahlungen vornehmen, um z. B. die vollen staatlichen Förderbeträge zu erhalten. Frage dazu am besten deine MetallRente Beraterin oder deinen MetallRente Berater.

Kann ich den Gesamtbeitrag in meiner Einkommenssteuererklärung geltend machen?

Die Beiträge (Ihr Eigenbeitrag + alle Zulagen = maximal 2.100 Euro jährlich) kannst du in deiner Steuererklärung in der Anlage AV als Sonderausgabe geltend machen. Du erhältst von uns deshalb jedes Jahr eine Beitragsbestätigung. Ergibt sich daraus für dich eine Steuerersparnis, die höher ist als die Zulagen, erstattet dir das Finanzamt den Mehrbetrag.

Kann ich mich auch für eine Kapitalauszahlung statt einer Rente entscheiden?

Neben der Rente kannst du dir zu Rentenbeginn einmalig bis zu 30 Prozent des angesparten Kapitals auszahlen lassen. Dadurch verringert sich jedoch deine zukünftige monatliche Rente und du musst die Kapitalauszahlung mit deinem individuellen Steuersatz versteuern.

Was muss ich bei einer Kapitalauszahlung steuerlich beachten?

Wenn du dich bei MetallRiester für eine anteilige Kapitalauszahlung entscheidest, musst du das Versorgungskapital im Jahr der Auszahlung in vollem Umfang versteuern. Dies kann deinen individuellen Steuersatz in dem betreffenden Jahr empfindlich erhöhen, falls du zusätzlich noch andere Einkünfte hast. Deshalb kannst du deinen gewünschten Auszahlungstermin/Rentenbeginn nach hinten verschieben und damit ggf. Steuern sparen.

Was muss ich beachten, um die vollen staatlichen Zulagen zu bekommen?

Inklusive der Zulagen musst du pro Jahr einen Beitrag einzahlen, der vier Prozent deines Bruttogehalts vom Vorjahr entspricht. Zahlst du weniger ein, bekommst du auch nur anteilige Zulagen.

Kann ich meine Beiträge erhöhen oder verringern?

Entsprechend deiner persönlichen Lebenssituation kannst du einmal jährlich Beitragsanpassungen oder einmalige Zuzahlungen vornehmen, um z. B. die vollen staatlichen Förderbeträge zu erhalten. Frage dazu am besten deine MetallRente Beraterin oder deinen MetallRente Berater.

Kann ich mich auch für eine Kapitalauszahlung statt einer Rente entscheiden?

Neben der Rente kannst du dir zu Rentenbeginn einmalig bis zu 30 Prozent des angesparten Kapitals auszahlen lassen. Dadurch verringert sich jedoch deine zukünftige monatliche Rente und du musst die Kapitalauszahlung mit deinem individuellen Steuersatz versteuern.

Kann ich den Gesamtbeitrag in meiner Einkommenssteuererklärung geltend machen?

Die Beiträge (Ihr Eigenbeitrag + alle Zulagen = maximal 2.100 Euro jährlich) kannst du in deiner Steuererklärung in der Anlage AV als Sonderausgabe geltend machen. Du erhältst von uns deshalb jedes Jahr eine Beitragsbestätigung. Ergibt sich daraus für dich eine Steuerersparnis, die höher ist als die Zulagen, erstattet dir das Finanzamt den Mehrbetrag.

Kann ich meine Beiträge erhöhen oder verringern?

Entsprechend deiner persönlichen Lebenssituation kannst du einmal jährlich Beitragsanpassungen oder einmalige Zuzahlungen vornehmen, um z. B. die vollen staatlichen Förderbeträge zu erhalten. Frage dazu am besten deine MetallRente Beraterin oder deinen MetallRente Berater.

Kann ich den Gesamtbeitrag in meiner Einkommenssteuererklärung geltend machen?

Die Beiträge (Ihr Eigenbeitrag + alle Zulagen = maximal 2.100 Euro jährlich) kannst du in deiner Steuererklärung in der Anlage AV als Sonderausgabe geltend machen. Du erhältst von uns deshalb jedes Jahr eine Beitragsbestätigung. Ergibt sich daraus für dich eine Steuerersparnis, die höher ist als die Zulagen, erstattet dir das Finanzamt den Mehrbetrag.

Kann ich mich auch für eine Kapitalauszahlung statt einer Rente entscheiden?

Neben der Rente kannst du dir zu Rentenbeginn einmalig bis zu 30 Prozent des angesparten Kapitals auszahlen lassen. Dadurch verringert sich jedoch deine zukünftige monatliche Rente und du musst die Kapitalauszahlung mit deinem individuellen Steuersatz versteuern.